近日配资广告,名创优品发布公告称,拟以TOP TOY股份在港交所主板独立上市的方式分拆其附属公司TOP TOY。9月26日,TOP TOY透过其联席保荐人向香港联交所提交上市申请表,申请批准TOP TOY股份于香港联交所主板上市及买卖。

作为一家定位为潮玩集合平台的品牌,TOP TOY正面临一个竞争日趋激烈的新兴消费市场。当泡泡玛特凭借“拉布布”等热门IP迅速崛起,市值一度突破3500亿港元,52TOYS、卡游也紧随其后均向港交所递交了招股书,背靠名创优品的TOP TOY或想凭借“渠道为王”实现资本市场的逆袭。

TOP TOY递表港交所

自研产品收入占比接近50%

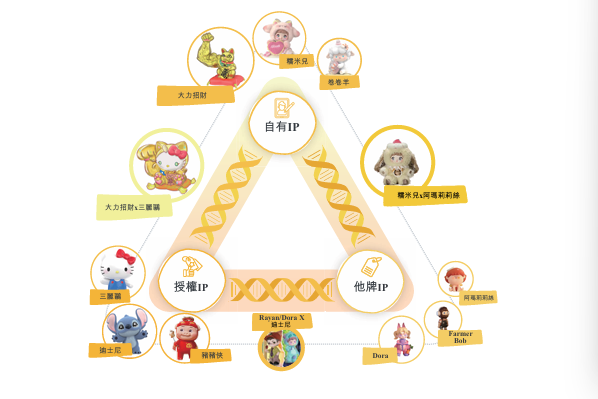

根据招股书,TOP TOY集团为一家潮玩集合公司,主要从事潮流玩具的设计、开发、采购及销售。自2020年12月开设首家门店以来,不断推出自有IP及与三丽鸥、迪斯尼及蜡笔小新等知名版权方合作IP。2024年,公司于中国内地实现GMV人民币24亿元,其中自研产品收入占比接近50%。截至2025年6月30日,其在全球拥有293家门店。

TOP TOY的IP矩阵

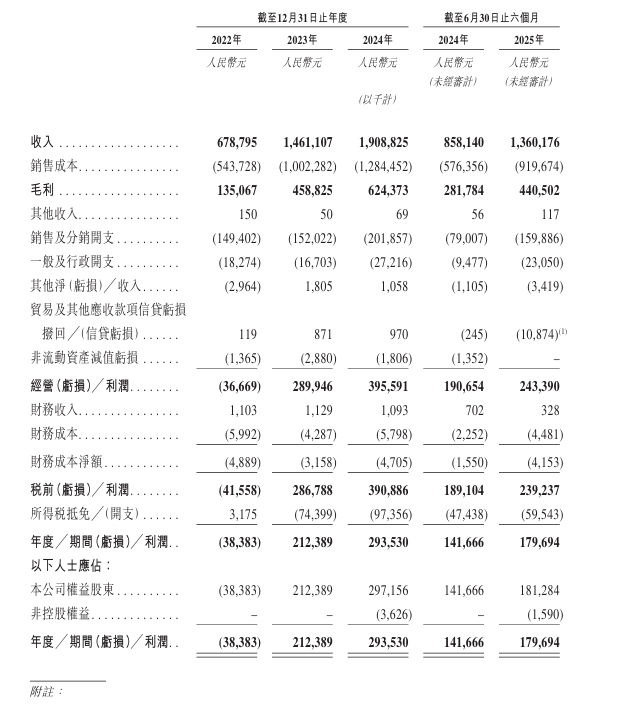

财务数据显示,TOP TOY在过去三年显示出增长趋势。其收入由2022年的6.79亿元增加至2024年的19.09亿元,复合年增长率为67.7%,并由2024 年上半年的8.58亿元增加至2025年上半年的13.6亿元。不过利润方面,2022年净亏损3838万元,2023年净利润为2.12亿元,2024年净利润达2.94亿元,今年上半年为17.97亿元。

TOP TOY业绩趋势

区别于泡泡玛特的自有生态,在IP布局上,TOP TOY走的是“自有+授权+他牌”的集合路子。2024年度及今年上半年,TOP TOY自有IP开发的产品分别实现收入680万元及610万元。由授权IP开发的产品则分别实现收入8.893亿和6.153亿元。

不过就在2025年7月,TOP TOY完成了与Temasek(淡马锡)及其他独立投资者的A轮融资,融资总额约59.4百万美元,投后估值约13亿美元。8月,TOP TOY通过收购多个设计师IP(如尼尼莫)进一步丰富IP组合。自有IP数量从截至2025年6月30日的8个增加至17个。

名创优品董事会介绍,分拆TOP TOY至港交所上市,可以更准确反映TOP TOY的自身价值,并提升其营运及财务透明度,使投资者能够对TOP TOY的表现与潜力单独作出评估。同时,TOP TOY业务更能吸引看好潮玩产业高增长机遇的投资群体,此类投资取向与名创优品聚焦全球生活零售商的定位存在较大差异。

近半收入依赖名创优品

行业竞争加剧下能否成功单飞?

“我们凭借名创优品集团庞大且高效的供应链网络,助力我们快速把握市场趋势。”TOP TOY在招股书中写到,名创优品集团持股86.9%,不仅是TOP TOY的重要大股东,同时也是其最大分销渠道之一。

招股书显示,2022年、2023年及2024年以及2025年上半年,TOP TOY来自最大客户名创优品集团的收入分别为2.5亿元、7.81亿元、9.23亿元及6.19亿元,分别占各期总收入的36.8%、53.5%、48.3%及45.5%。这意味着,TOP TOY接近一半收入依赖名创优品。

这一高度依赖的结构也引发市场担忧,TOP TOY能否真正实现“单飞”?TOP TOY在招股书中提示风险表示双方存在多项潜在利益冲突,包括聘用雇员方面与名创优品集团存在竞争;公司与名创优品集团的竞争对手开展业务关系;双方董事与雇员之间可能存在利益冲突等。

当下,中国潮玩市场仍处于高速增长通道。根据弗若斯特沙利文,中国潮玩市场规模预计将由2025年的人民币825亿元增长至2030年的人民币2,133亿元,复合年增长率为 20.9%。行业将朝着产品多元化、体验沉浸化的方向演进,资本与创业者仍在加速涌入。

企查查数据显示,截至今年5月底,国内潮玩相关现存企业达2.23万家,主要分布在华南地区和华东地区,2024年注册量达9115家,同比增长30.18%。业内人士表示,目前泡泡玛特凭借成熟的IP矩阵暂时领先,而TOP TOY、52TOYS等品牌依托产业资源与品类创新持续追赶;与此同时,独立设计师品牌、跨界IP方及短视频平台孵化的新势力不断涌入,推动行业从单一爆款竞争转向IP生态、供应链效率和用户运营能力的综合较量。

封面新闻记者 朱珠配资广告

易配网官网提示:文章来自网络,不代表本站观点。